Декларация 3-НДФЛ для налогоплательщиков на общей системе налогообложения (ОСНО) отражает доходы, расходы и расчет налоговой базы. Правильное заполнение формы позволяет верно исчислить налог или получить вычет.

Содержание

Основные принципы заполнения 3-НДФЛ

Кто должен подавать 3-НДФЛ на ОСНО

- Индивидуальные предприниматели на ОСНО

- Физические лица с дополнительными доходами

- Нотариусы и адвокаты частной практики

- Лица, получающие доходы от аренды имущества

Порядок заполнения декларации

Этапы подготовки 3-НДФЛ

- Собрать все документы о доходах и расходах

- Рассчитать налоговую базу по каждому виду дохода

- Определить сумму налога к уплате или возврату

- Заполнить соответствующие разделы декларации

- Проверить правильность расчетов

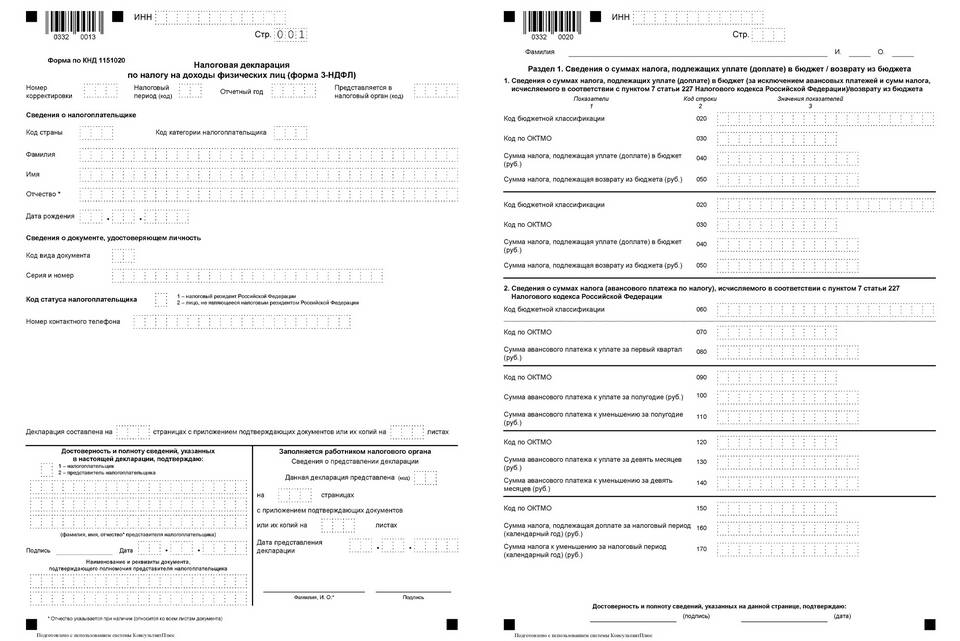

Структура декларации 3-НДФЛ

| Раздел | Содержание | Важность |

| Титульный лист | Основные сведения о налогоплательщике | Обязательный |

| Раздел 1 | Сумма налога к уплате/возврату | Обязательный |

| Приложение 1 | Доходы от источников в РФ | При наличии доходов |

| Приложение 2 | Доходы от предпринимательской деятельности | Для ИП на ОСНО |

Особенности расчета для ИП на ОСНО

- Учитываются все доходы от предпринимательской деятельности

- Принимаются к вычету документально подтвержденные расходы

- При отсутствии подтверждения расходов применяется вычет 20%

- Налоговая база рассчитывается как доходы минус расходы

Пример расчета налога

- Доходы за год: 1 500 000 руб

- Подтвержденные расходы: 900 000 руб

- Налоговая база: 1 500 000 - 900 000 = 600 000 руб

- Сумма НДФЛ: 600 000 × 13% = 78 000 руб

Сроки подачи и уплаты

- Срок подачи: до 30 апреля года, следующего за отчетным

- Срок уплаты: до 15 июля того же года

- Штраф за несвоевременную подачу: 5% от суммы налога за каждый месяц

- Минимальный штраф: 1 000 руб, максимальный - 30% от налога

Полезные советы

- Используйте специальные программы для заполнения

- Храните все первичные документы 4 года

- При сложных расчетах обратитесь к налоговому консультанту

- Подавайте декларацию даже при нулевом результате