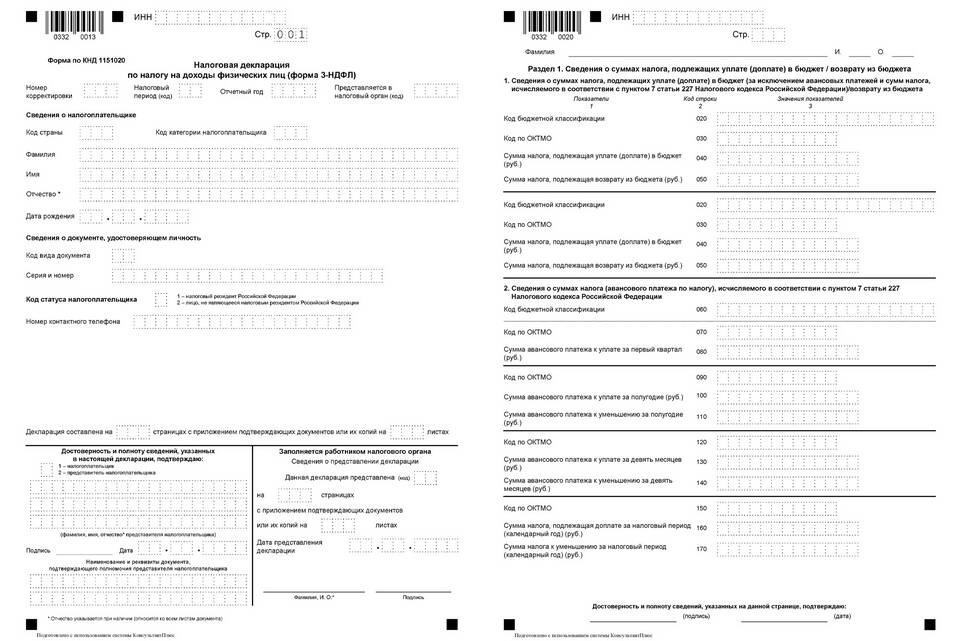

| Параметр | Описание |

| Какие доходы отражаются | Зарубежные доходы физических лиц |

| Нормативное регулирование | Статья 208 НК РФ |

| Форма декларации | 3-НДФЛ |

- Укажите все источники зарубежных доходов

- Приведите суммы в рублях по курсу ЦБ на дату получения

- Отдельно отразите каждый вид дохода

- Укажите страну происхождения дохода

| Графа | Как заполнять |

| Код дохода | Согласно приложению 1 к порядку заполнения |

| Сумма дохода | В рублях с округлением до целых |

| Код страны | По ОКСМ (например, 840 для США) |

| Налоговая ставка | 13% или 15% для крупных доходов |

- Дивиденды от иностранных компаний

- Проценты по зарубежным вкладам

- Доходы от продажи имущества за границей

- Авторские вознаграждения

- Зарплата за работу за рубежом

- Укажите сумму уплаченного иностранного налога

- Приложите подтверждающие документы

- Рассчитайте налоговый кредит

- Укажите наименование управляющей компании

- Приведите страну регистрации

- Отдельно отразите каждый вид дохода

- Приложите выписку от управляющей компании

| Вид дохода | Подтверждающий документ |

| Дивиденды | Выписка от иностранного эмитента |

| Проценты | Банковская выписка |

| Зарплата | Трудовой договор и справка 2-НДФЛ аналог |

- Неверный пересчет в рубли

- Отсутствие подтверждающих документов

- Некорректное указание кодов доходов

- Пропуск сроков подачи декларации

- Сверить суммы с подтверждающими документами

- Проверить курсы валют на даты получения доходов

- Убедиться в наличии всех приложений

- Проверить соответствие кодов

Правильное заполнение раздела 4 декларации 3-НДФЛ требует внимательного подхода к отражению зарубежных доходов и подтверждающих документов. Особое внимание следует уделить пересчету в рубли и указанию корректных кодов. При сложных случаях рекомендуется обратиться к профессиональному налоговому консультанту.