Просрочка платежей по кредиту в Сбербанке влечет за собой серьезные последствия. Рассмотрим поэтапно, какие меры применяет банк к должникам и как минимизировать негативные последствия.

Содержание

Этапы взыскания просроченной задолженности

- Первые дни просрочки - SMS-уведомления и звонки от банка

- 30 дней просрочки - начисление пеней и штрафов

- 60-90 дней - передача дела в отдел взыскания

- 120+ дней - продажа долга коллекторам или подача в суд

- После суда - исполнительное производство

Последствия невыплаты кредита

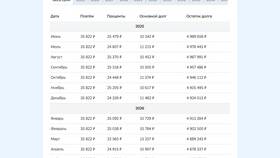

| Последствие | Срок наступления | Размер |

| Пени | С 1 дня просрочки | 0,1-0,5% от суммы в день |

| Испорченная кредитная история | После 30 дней | Данные хранятся 10 лет |

| Судебные издержки | После подачи иска | 5-7% от суммы долга |

| Арест имущества | После решения суда | По решению приставов |

Как действовать при невозможности платить

- Связаться с банком до наступления просрочки

- Подать заявление на кредитные каникулы

- Рассмотреть реструктуризацию долга

- Оформить рефинансирование

- Обратиться за бесплатной юридической помощью

Законные способы давления банка

Сбербанк имеет право:

- Звонить должнику и его поручителям

- Направлять письменные уведомления

- Подавать иск в суд

- Требовать досрочного погашения всего кредита

- Передавать долг коллекторам

Как защитить свои права

При взаимодействии с банком важно:

- Фиксировать все обращения сотрудников

- Не подписывать документы без юриста

- Знать о запрете звонков в ночное время

- Требовать письменные уведомления

- Проверять правильность начислений