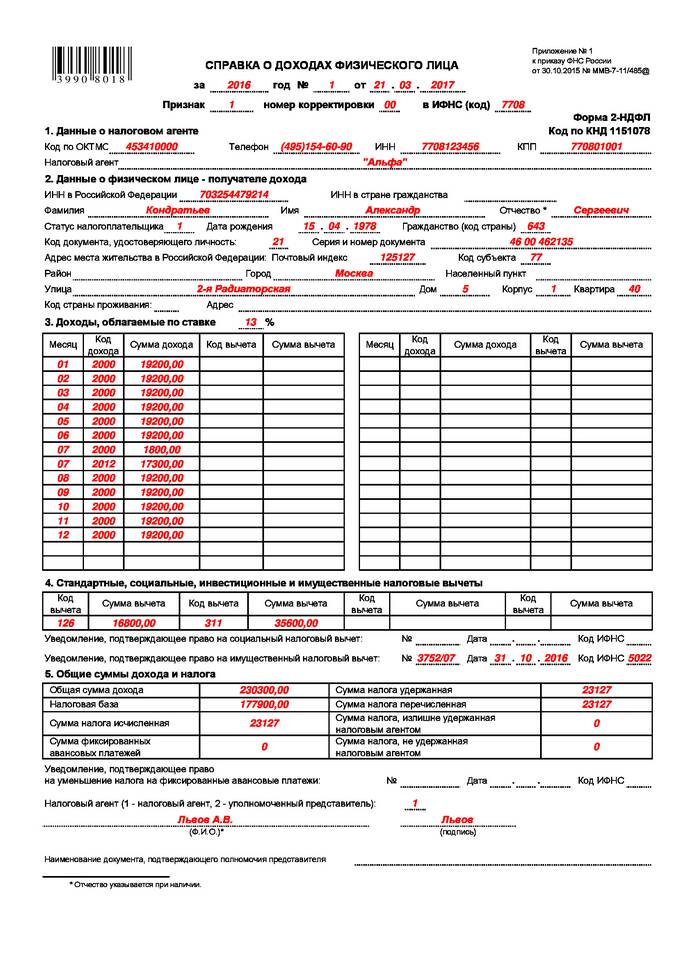

- Наличие чистой прибыли по данным бухгалтерского учета

- Решение общего собрания участников/акционеров

- Соблюдение ограничений по выплате (например, не при банкротстве)

- Соблюдение сроков выплаты (не позднее 60 дней после решения)

| Операция | Дебет | Кредит |

| Начисление дивидендов | 84 "Нераспределенная прибыль" | 75 "Расчеты с учредителями" |

| Операция | Дебет | Кредит |

| Удержание НДФЛ (для физлиц) | 75 "Расчеты с учредителями" | 68 "Расчеты по налогам" |

| Удержание налога на прибыль (для юрлиц) | 75 "Расчеты с учредителями" | 68 "Расчеты по налогам" |

| Операция | Дебет | Кредит |

| Перечисление дивидендов | 75 "Расчеты с учредителями" | 51 "Расчетный счет" |

- Налоговая ставка 13% для резидентов РФ

- 15% для нерезидентов РФ

- Налог удерживается и перечисляется компанией

| Статус получателя | Ставка налога |

| Российская организация (доля более 50%) | 0% |

| Российская организация (доля менее 50%) | 13% |

| Иностранная организация | 15% (может быть снижена по соглашению) |

- Протокол общего собрания участников/акционеров

- Приказ о выплате дивидендов

- Налоговая карточка по НДФЛ (для физлиц)

- Платежные поручения на перечисление

- Налоговая декларация (по налогу на прибыль или НДФЛ)

| Операция | Срок отражения |

| Начисление дивидендов | Дата решения общего собрания |

| Удержание налогов | День фактической выплаты |

| Перечисление налогов | Не позднее следующего дня после выплаты |

- Оцениваются по рыночной стоимости

- Дополнительно отражаются НДС и прочие налоги

- Требуется согласие получателя

- Выплачиваются до окончания финансового года

- Требуют особого порядка утверждения

- Ограничены размером чистой прибыли

- Неправильное определение налоговой базы

- Нарушение сроков перечисления налогов

- Несоответствие данных бухгалтерского и налогового учета

- Отсутствие подтверждающих документов

- Неправильное применение налоговых ставок

- Тщательно проверяйте решения собраний участников

- Своевременно удерживайте и перечисляйте налоги

- Ведите аналитический учет по каждому получателю

- Сверяйте данные с реестром акционеров

- Контролируйте соблюдение сроков выплаты

Правильное отражение выплаты дивидендов требует внимания к деталям бухгалтерского и налогового учета, а также строгого соблюдения корпоративных процедур и сроков.