Начисление платежей по ипотечному кредиту в Сбербанке зависит от типа платежной системы и условий кредитного договора. Рассмотрим механизм расчета ежемесячных платежей и начисления процентов.

Содержание

Основные принципы начисления

Типы платежных систем

| Аннуитетные платежи | Равные суммы на протяжении всего срока кредита |

| Дифференцированные платежи | Уменьшающиеся платежи за счет постоянного погашения основного долга |

Компоненты платежа

- Основной долг (тело кредита)

- Начисленные проценты

- Страховые взносы (при подключении)

- Комиссии (если предусмотрены договором)

Расчет аннуитетных платежей

Формула расчета

Ежемесячный платеж = Сумма кредита × (Процентная ставка / 12) × (1 + (Процентная ставка / 12))^Срок кредита / ((1 + (Процентная ставка / 12))^Срок кредита - 1)

Особенности начисления

- Первые платежи преимущественно состоят из процентов

- Доля основного долга постепенно увеличивается

- Общая сумма переплаты выше, чем при дифференцированных платежах

Расчет дифференцированных платежей

Формула расчета

| Основной платеж | Сумма кредита / Срок кредита (в месяцах) |

| Проценты | Остаток долга × Процентная ставка / 12 |

Особенности начисления

- Основной платеж остается неизменным

- Сумма процентов уменьшается с каждым месяцем

- Первые платежи значительно выше последних

Начисление процентов

Методика расчета

- Проценты начисляются на остаток основного долга

- Расчет ведется по фактическому количеству дней в месяце

- Учитывается точное число дней пользования кредитом

Пример расчета процентов

- Остаток долга: 2 000 000 руб.

- Годовая ставка: 7,5%

- Дней в месяце: 30

- Расчет: 2 000 000 × 7,5% × 30 / 365 = 12 328,77 руб.

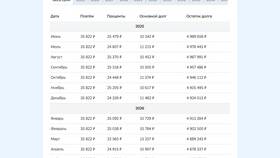

График платежей

| Формирование | При заключении договора |

| Изменения | При досрочном погашении или изменении условий |

| Доступ | В Сбербанк Онлайн и мобильном приложении |

Влияние досрочного погашения

- При уменьшении срока - сокращение общей переплаты

- При уменьшении платежа - снижение финансовой нагрузки

- Перерасчет процентов со дня внесения досрочного платежа