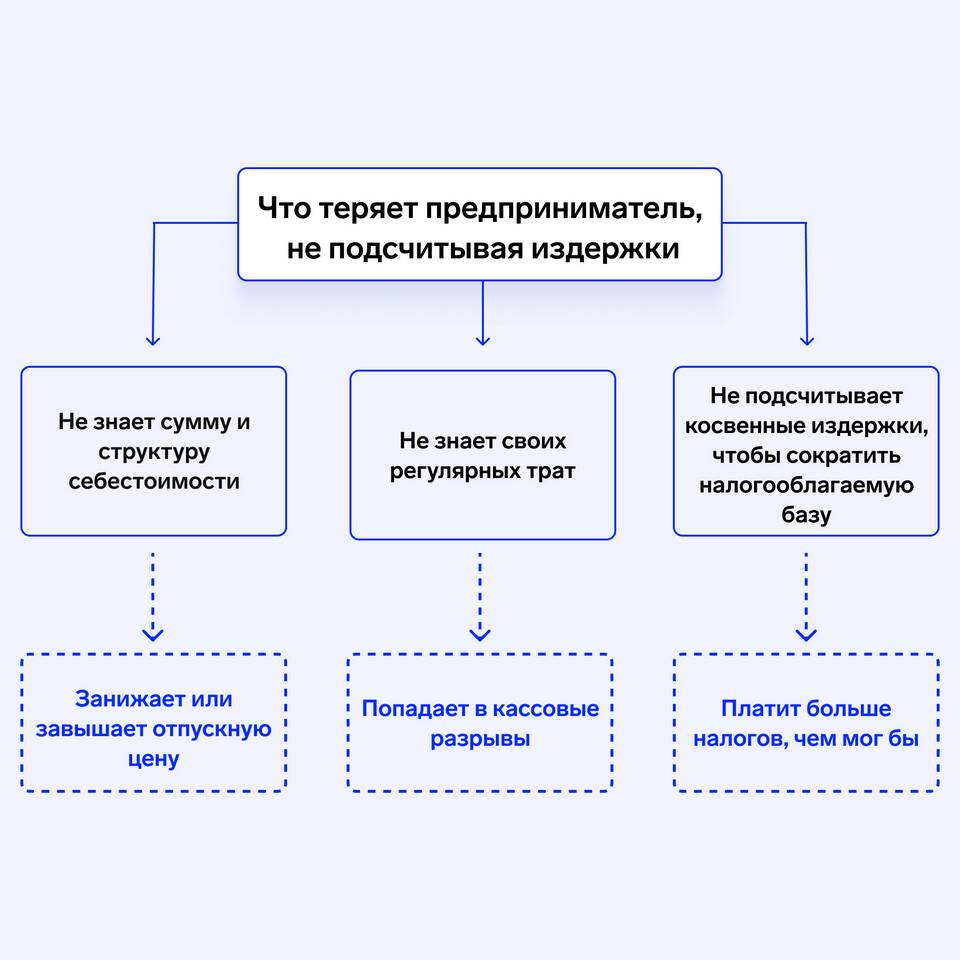

Переменные расходы — это затраты компании, которые изменяются пропорционально объему производства или продаж. В отличие от постоянных расходов, они напрямую зависят от деловой активности предприятия.

Содержание

Основные характеристики переменных расходов

- Изменяются в зависимости от объемов производства/продаж

- Могут быть точно рассчитаны на единицу продукции

- Исчезают при остановке производства

- Легче поддаются контролю и оптимизации

Примеры переменных расходов

| Вид расхода | Описание |

| Сырье и материалы | Затраты на основные и вспомогательные материалы для производства |

| Комиссионные | Выплаты посредникам за продажу товаров или услуг |

| Транспортные расходы | Затраты на доставку, зависящие от объема перевозок |

| Энергия для производства | Затраты на электроэнергию, газ, топливо для оборудования |

| Зарплата сдельных рабочих | Оплата труда, зависящая от выработки |

Разница между переменными и постоянными расходами

| Критерий | Переменные расходы | Постоянные расходы |

| Зависимость от объема | Прямая зависимость | Не зависят |

| Примеры | Сырье, сдельная зарплата | Аренда, оклады, страховки |

| Поведение при нулевом производстве | Отсутствуют | Сохраняются |

Значение переменных расходов в бизнесе

Анализ переменных расходов имеет важное значение для:

- Расчета себестоимости продукции

- Определения точки безубыточности

- Формирования ценовой политики

- Планирования прибыли

- Принятия решений об объемах производства

Как управлять переменными расходами

Эффективное управление переменными затратами включает:

- Поиск более выгодных поставщиков сырья

- Оптимизацию производственных процессов

- Внедрение ресурсосберегающих технологий

- Контроль норм расхода материалов

- Мотивацию персонала к повышению производительности

Вывод

Переменные расходы являются ключевым элементом себестоимости продукции. Грамотное управление ими позволяет бизнесу повышать рентабельность и конкурентоспособность на рынке. Анализ структуры и динамики переменных затрат должен быть регулярной практикой для любого предприятия.