Оформление полиса обязательного автострахования (ОСАГО) для служебного транспорта требует правильного отражения в бухгалтерском и налоговом учете. Рассмотрим основные аспекты учета этих расходов.

Содержание

Бухгалтерский учет ОСАГО

Отражение расходов на ОСАГО

| Операция | Дебет | Кредит | Основание |

| Оплата страховой премии | 76 | 51 | Платежное поручение |

| Начисление расходов | 20 (26, 44) | 76 | Договор страхования |

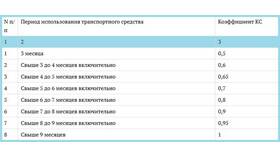

Варианты учета в зависимости от срока:

- Срок до 1 года: Учитывается единовременно в месяце оплаты

- Срок более 1 года: Распределяется равномерно в течение срока действия полиса

Налоговый учет ОСАГО

НДС:

- Страховые премии по ОСАГО не облагаются НДС (пп. 7 п. 3 ст. 149 НК РФ)

- Входной НДС по сопутствующим услугам (например, доставка полиса) принимается к вычету

Налог на прибыль:

| Система налогообложения | Учет расходов |

| ОСНО | Учитываются в составе прочих расходов (пп. 2 п. 1 ст. 263 НК РФ) |

| УСН "Доходы минус расходы" | Учитываются в день оплаты (пп. 7 п. 1 ст. 346.16 НК РФ) |

| ЕНВД | Не учитываются, так как не уменьшают налогооблагаемую базу |

Особые случаи учета

Компенсационные выплаты при ДТП:

- Полученные суммы отражаются как прочие доходы (счет 91)

- Выплаченные компенсации учитываются как прочие расходы

Досрочное расторжение договора:

- Сторнируются неистекшие расходы

- Возвращенная сумма отражается как прочий доход

- Корректируются налоговые обязательства

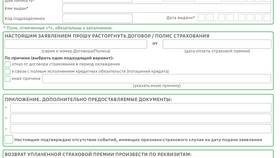

Первичные документы

- Договор обязательного страхования

- Страховой полис (бумажный или электронный)

- Платежное поручение об оплате

- Акт оказания услуг (если предусмотрен договором)

- Счет на оплату (при наличии)

Проводки при наступлении страхового случая

| Операция | Дебет | Кредит |

| Отражение ущерба | 76-1 | 60 (10, 01) |

| Получение страхового возмещения | 51 | 76-1 |

| Восстановление ТС | 20 (44) | 60 (10) |

Особенности для разных типов организаций

Для коммерческих организаций:

- Расходы на ОСАГО включаются в себестоимость

- Учитываются при расчете налога на прибыль

Для бюджетных учреждений:

- Отражаются по КВР 244 "Прочая закупка товаров, работ, услуг"

- Учитываются по статье 290 "Прочие расходы" КОСГУ

Для ИП:

- Упрощенный учет расходов

- Важно сохранять все платежные документы

Рекомендации по учету

- Заключайте договоры только с аккредитованными страховщиками

- Храните полный комплект документов по каждому полису

- Своевременно отражайте изменения в условиях страхования

- Контролируйте сроки действия полисов

- Регулярно сверяйтесь с данными страховых компаний

Важно:

При налоговых проверках особое внимание уделяется соответствию сроков учета расходов периоду действия страховки. Неправильное распределение расходов может привести к доначислению налогов.