Страховые компании используют сложные алгоритмы для расчета стоимости полисов. Рассмотрим основные факторы и методики расчета страховых премий.

Содержание

Основные компоненты расчета

| Компонент | Влияние на стоимость |

| Актуарные расчеты | Статистическая вероятность наступления страхового случая |

| Тарифные ставки | Базовые ставки, утвержденные Центробанком |

| Поправочные коэффициенты | Индивидуальные факторы риска |

Ключевые факторы расчета

Для автострахования

- Марка, модель и год выпуска автомобиля

- Мощность двигателя

- Регион регистрации

- Возраст и стаж водителей

- История страховых случаев

Для имущественного страхования

- Стоимость объекта страхования

- Местоположение и условия эксплуатации

- Наличие охранных систем

- Строительные материалы и год постройки

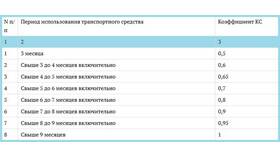

Методика расчета страховой премии

Базовая формула расчета:

- Страховая премия = Базовая ставка × К1 × К2 × ... × Кn

- Где К1...Кn - поправочные коэффициенты

Дополнительные факторы

| Фактор | Пример влияния |

| Франшиза | Уменьшение премии при увеличении франшизы |

| Срок страхования | Краткосрочные полисы дороже в пересчете на день |

| Льготные категории | Специальные условия для отдельных групп клиентов |

Как страховые компании определяют выплаты

- Оценка реального ущерба

- Учет износа и амортизации

- Применение лимитов ответственности

- Учет франшизы

- Сравнение с рыночной стоимостью

Понимание принципов расчета страховых премий поможет выбрать оптимальные условия страхования и сократить расходы на страховку.